반응형

VAR알고리즘

벡터자기회귀(VAR) : 단변량 자기회귀의 일반적인 형태로서 여러개의 Y값이 시차에 따라 서로 영향을 주는 식(종속변수 y가 여러개)

(1) var(1) : 시차 1까지 식에 포함시킴

(2) var(2) : 시차 2까지 식에 포함시킴

코드 예시

<example>

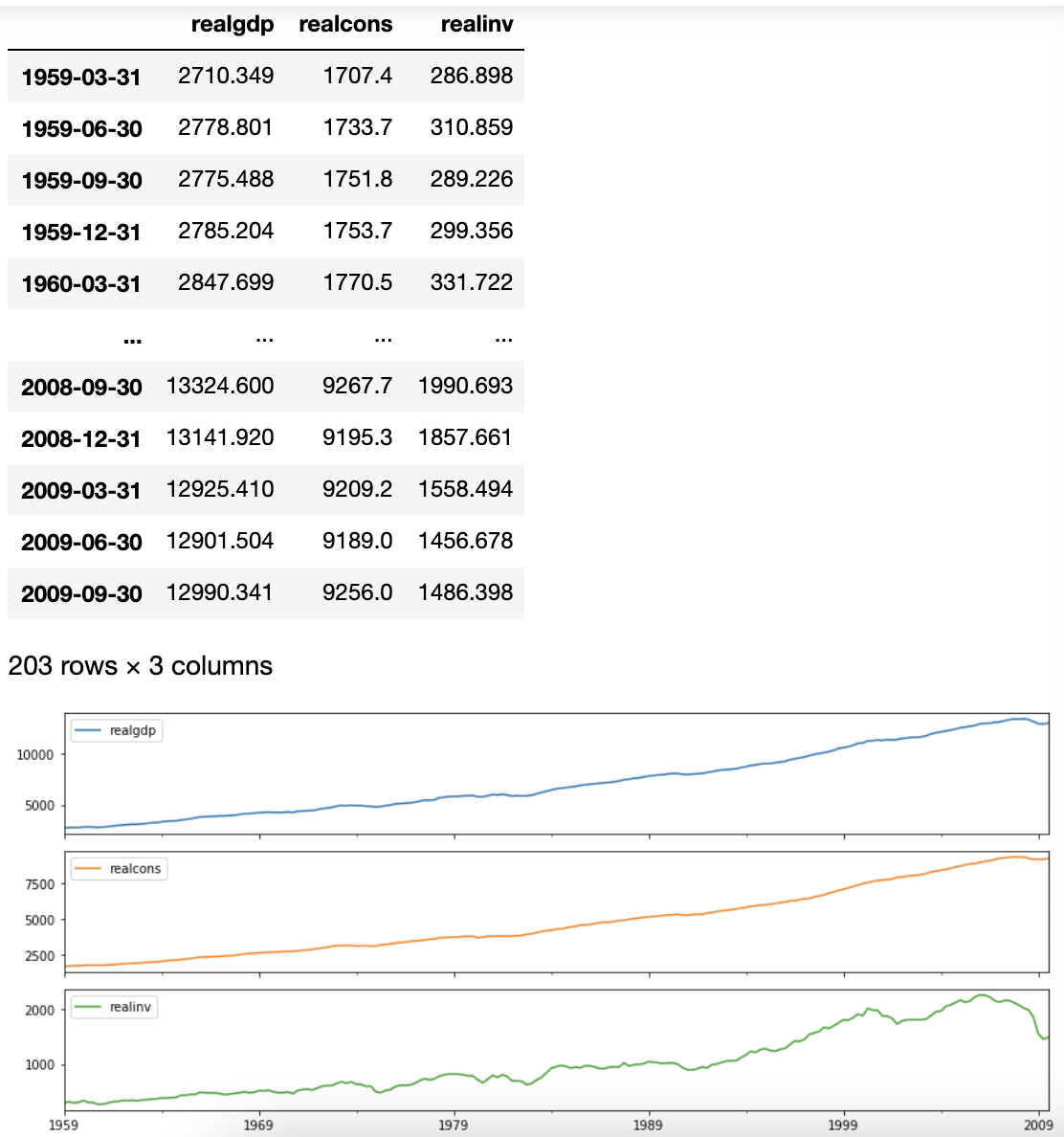

- 데이터 로딩 및 확인

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import statsmodels

import statsmodels.api as sm

# 데이터 로딩

raw = sm.datasets.macrodata.load_pandas().data

dates_info = raw[['year', 'quarter']].astype(int).astype(str)

raw.index = pd.DatetimeIndex(sm.tsa.datetools.dates_from_str(dates_info['year'] + 'Q' + dates_info['quarter']))

raw_use = raw.iloc[:,2:5]

display(raw_use)

# 데이터 시각화

raw_use.plot(subplots=True, figsize=(12,5))

plt.tight_layout()

plt.show()

- 데이터 전처리 및 적합

#차분을 이용한 추세제거

raw_use.diff(1).dropna().plot(subplots=True, figsize=(12,5))

plt.tight_layout()

plt.show()

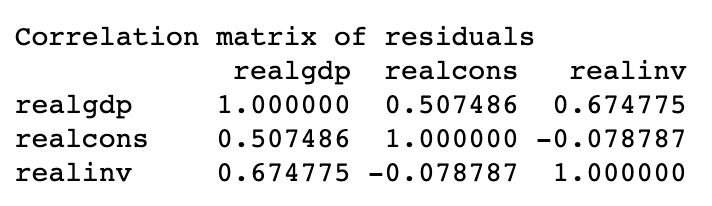

# VAR 모형적합

raw_use_return = raw_use.diff(1).dropna()

fit = sm.tsa.VAR(raw_use_return).fit(maxlags=2) #var2 모형 (2단위시간 전까지 값을 사용, Y_t=A1*Y_t-1+A2*Y_t-2+e_t, k=3)

display(fit.summary())

# # 예측 및 시각화

forecast_num = 20

# 구간추정

# pred_var = fit.forecast(fit.model.endog[-1:], steps=forecast_num)

# pred_var_ci = fit.forecast_interval(fit.model.endog[-1:], steps=forecast_num)

fit.plot_forecast(forecast_num)

plt.tight_layout()

plt.show()

*출처 : 패스트캠퍼스 "파이썬을 활용한 시계열 데이터분석 A-Z"

반응형